1.所得税(国税) 0%からの累進 平均25%

2.住民税(地方税) 22−27% 平均25%

3.医療付加税 8%

1+2+3 合計が 最大限度 52% (超過分は国税を減免)

所得金額が39万クローネを超えると累進税率が適用され最大課税率は67−68%

他に

労働市場貢献税 8% (上記1.2.3.に加えて)

間接税 : 消費税(付加価値税) 25% (内税)

物品税 : 自動車 180%以上(車体価格の概ね3倍)

酒 たばこ たばこ市販価格20本(1パック) 800円くらい

他に

キャピタルゲイン等 年間5万クローネまで 28%

5万クローネを超える部分 42%

法人税 25%

相続税・贈与税 なし

脂肪税 : 2011年10月より施行

飽和脂肪酸を2.3%以上含む食品に消費段階で課税するもの

キロあたり16クローネ(従量税)

バターやケーキ、チーズやミルクの一部に適用。

消費税25%に加えて課税

教育 : 公教育 100%

私立学校教育 85%

(ちなみにデンマークには私立大学は無く全て国立大学)

医療 : 一概には言えないが基本的には、公共サービスでカバーする。

(高収入セクターの人々は民間保険会社の医療保険に加入することも多い)

社会福祉医療の公共負担率: (含高齢者福祉サービス)

デンマーク 80%

イギリス 41%

ドイツ 26%

フランス 17%

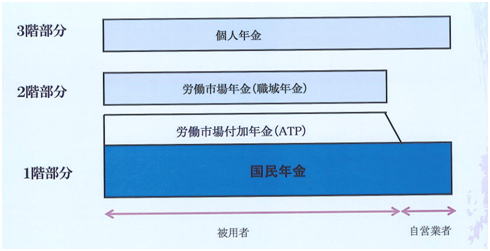

年金:

基礎年金:全額税方式で全員に適用

職域年金:日本と比べると保険料率給付率が低い(積立)

個人年金:2,3階建て以上部分=個人負担=所得控除あり